| Anzeige | |

| |

| Datum: 03.08.2020 Uhrzeit: 09:50 |  |

Werden die Karten in der globalen Bahntechnik neu gemischt?

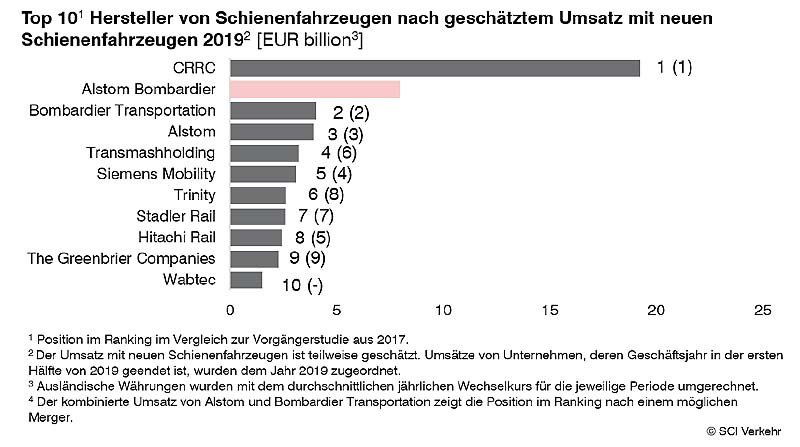

Die angekündigte Übernahme von Bombardier durch den französischen Hersteller Alstom wird den europäischen, aber auch den globalen Markt für Schienenfahrzeuge neu sortieren. Doch ist dies nur ein Baustein im Konsolidierungsprozess in dieser Branche. 77% der neuen Schienenfahrzeuge werden heute bereits von den Top 10 der Branche geliefert. Durch COVID-19 erhöht sich der Druck auf die Hersteller, ihre Fix- und Einmalkosten zu senken und durch Synergien Optimierungspotenziale zu heben. Regulatorische Auflagen wie der Verkauf von Produktlinien und Fertigungsstandorten bieten allerdings auch kleineren regionalen Herstellern wie großen Playern neue Chancen. Zu diesem Ergebnis kommt die aktuelle Studie „Worldwide Rolling Stock Manufacturers 2020“, in welcher SCI Verkehr die individuellen Entwicklungen des Marktes für Schienenfahrzeuge analysiert. Der globale Umsatz mit neuen Schienenfahrzeugen im Jahr 2019 wird von SCI Verkehr auf rund EUR 57 Milliarden geschätzt, das entspricht einem Wachstum von etwa 2,2% (CAGR 2017-2019). CRRC bleibt – mit Abstand – der globale Marktführer mit einer sehr starken Position im Markt für Personenfahrzeuge. Ein Zusammenschluss von Alstom und Bombardier Transportation würde zwar einen zweiten großen Hersteller hervorbringen, aber den Abstand zu CRRC nur wenig verringern. Der russische Hersteller Transmashholding konnte durch dynamisches Wachstum in den letzten Jahren seine Position auf Platz 4 verbessern. Siemens Mobility hat seine Position trotz der untersagten Fusion mit Alstom gehalten, konnte seine Umsätze und Profitabilität in den letzten Jahren sogar spürbar steigern. Trinity Industries konnte sich dank der außergewöhnlich guten hohen Nachfrage nach Güterwagen auf den 6. Platz im Ranking verbessern. Stadler Rail aus der Schweiz treibt seine internationale Expansion weiter voran und kann seinen siebten Platz verteidigen. Hitachi Rail verbesserte seinen Umsatz in den letzten zwei Jahren nur leicht und fiel so vom 5. auf den 8. Platz zurück. The Greenbrier Companies, weiterhin auf Platz 9, hat die internationale Expansion ebenfalls vorangetrieben und ist neben dem Stammsitz in den USA, auch in Europa und Südamerika tätig. Wabtec aus den Vereinigten Staaten ist nach der Akquisition von GE Transportation neu im Ranking der Hersteller auf dem 10. Platz. Im Vergleich zur Vorgängerstudie aus 2017 hat die Konsolidierung in der Branche weiter zugenommen: während 2017 die Top 10 der größten Hersteller einen Anteil von etwa 73% am Gesamtmarkt hatten, ist dieser Anteil in 2019 bereits auf 77% gestiegen. Um sich weiterzuentwickeln, müssen Hersteller sich neuen Herausforderungen stellen, wie z.B. die Digitalisierung von Produkten und Produktionsabläufen, umweltfreundliche Antriebe und Technologien sowie Fortschritte im Betrieb und in der Instandhaltung von Fahrzeugen. Der Fokus auf den Aspekt der Umwelt und Reduzierung des CO2-Ausstoßes kann dabei nicht nur das eigene Geschäft stärken, sondern auch zu mehr Unterstützung aus der Politik und Bevölkerung führen. Die Marktstudie „Worldwide Rolling Stock Manufacturers 2020“ ist ab 30. Juli 2020 in englischer Sprache bei der SCI Verkehr GmbH erhältlich (www.sci.de/shop/). Für die Studie steht ebenfalls ein Datenanhang im Excel-Format zur Verfügung, der alle in der Studie enthaltenen Zahlen transparent und übersichtlich aufbereitet. Quelle:/Fotos: SCI Verkehr GmbH | |