| Anzeige | |

| |

| Datum: 26.04.2013 Uhrzeit: 08:32 |  |

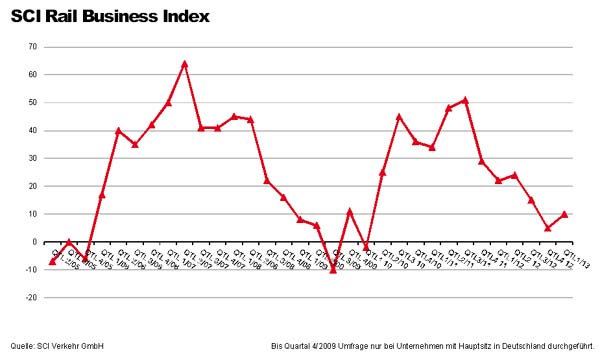

SCI GLOBAL RAIL INDEX 1/2013Weltweite Bahnbranche spürt Nachfragerückgänge und abschmelzende Auftragsbestände – Unternehmen reduzieren nun auch Beschäftigung

Die aktuelle Geschäftslage bewerten die befragten Topmanager derzeit so negativ wie seit dem Krisenjahr 2009 nicht mehr. Mit einem Saldo von 8 % liegt die Beurteilung nur noch schwach im positiven Bereich. Auch die Nachfrage nach Produkten und Leistungen ist aufgrund der vielerorts schwierigeren wirtschaftlichen Situation weiter auf Talfahrt und erreicht den schlechtesten Wert der vergangenen vier Jahre. Dies führt zu einem weiteren Abschmelzen der bislang guten Auftragsbestände, sodass die Mehrheit der Unternehmen ihren Backlog als zu klein einschätzt. Die anhaltende Krise schlägt nun auch auf den Arbeitsmarkt durch – mit über einem Drittel der Befragten haben in den vergangenen sechs Monaten mehr Unternehmen ihre Beschäftigtenzahl reduziert als ausgebaut. Die befragten Unternehmen hoffen auf eine Trendwende im Laufe des Jahres: Sowohl Geschäftsentwicklung als auch Zahl der Beschäftigten wird für die kommenden sechs Monate mehrheitlich positiv eingeschätzt. Somit kann sich das Geschäftsklima der weltweiten Bahnbranche im ersten Quartal 2013 leicht erholen. Inwieweit hierbei das „Prinzip Hoffnung“ regiert oder ob sich ein stabiler Trend abzeichnet, werden jedoch erst die kommenden SCI GLOBAL RAIL INDEX Befragungen zeigen.

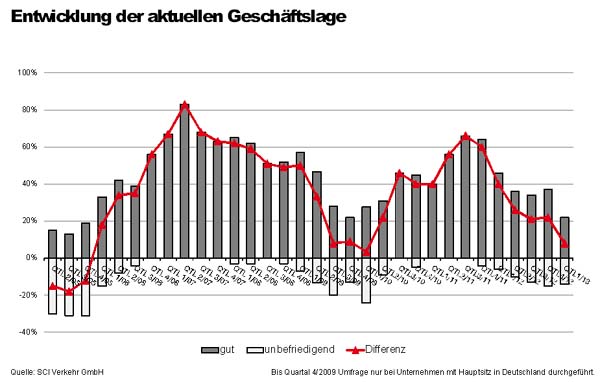

Im ersten Quartal 2013 ist nur noch eine geringe Mehrheit der befragten Unternehmen zufrieden mit ihrer Geschäftslage, die Stimmung ist nochmals deutlich schlechter als im Vorquartal. Nur noch 20 % der Befragten bewerten ihre Lage als gut, zuletzt wurde dieser Wert Mitte 2009 unterschritten. Ursachen hierfür sind die weiter unten noch vertiefte rückläufige Nachfrage und die dadurch immer geringeren Auftragsbestände, die die Auswirkungen der Krise bisher abfedern konnten. Der Anteil der Unternehmen, die unzufrieden mit ihrer derzeitigen Lage sind, stagniert seit Mitte 2012 bei etwa 15 %. In den vergangenen drei Monaten hat sich die Geschäftslage weiterhin bei mehr Unternehmen verschlechtert als verbessert. Meldeten im letzten Quartal 2012 jedoch nur 4 % der Unternehmen eine Verbesserung der Lage, stieg dieser Anteil im ersten Quartal 2013 auf 11 %.

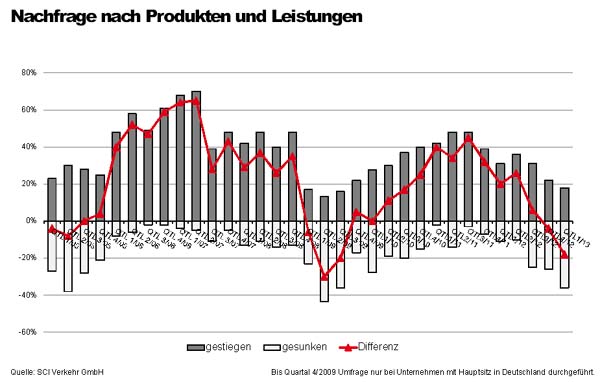

Die Bewertung der Nachfrage nach Produkten und Leistungen als wichtiger Indikator der Branchenentwicklung geht auch im ersten Quartal 2013 zurück. Dieser seit Mitte 2011 anhaltende Trend verstetigt sich damit ungebremst. Über ein Drittel der befragten Topmanager klagen über sinkende Nachfrage – dies ist der drittschlechteste Wert seit dem Beginn des SCI RAILINDEX Anfang 2005. Nur noch knapp 20 % der Unternehmen verzeichnen eine steigende Nachfrage. Vor einem Jahr lag ihr Anteil noch bei über 35 %. In der Kernregion Europa trübt vor allem die aktuell etwas schwächere Nachfrage nach Vollbahnfahrzeugen den Markt. Die ausbleibenden Neuaufträge führen zu einem Abbau der zuvor guten Auftragsbestände. Im ersten Quartal 2013 beurteilte erstmals seit Ende 2009 die Mehrheit der Unternehmen ihren Bestand als zu klein. Dieser Anteil steigt seit einem Jahr stetig auf zuletzt knapp 30 %.

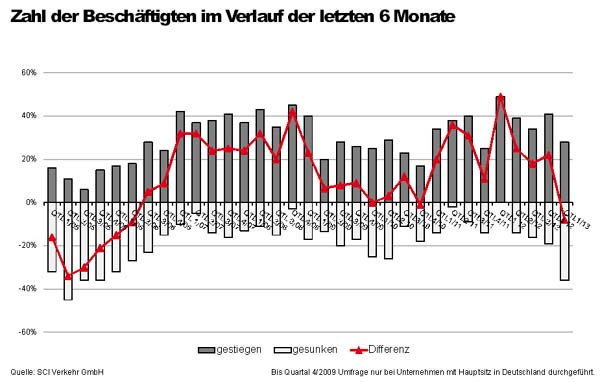

Der anhaltende Nachfragerückgang wirkt sich Anfang 2013 erstmals deutlich auf die Beschäftigtenentwicklung aus. 36 % der befragten Unternehmen gab an, ihre Mitarbeiterzahl reduziert zu haben. Ende 2005 wurde von den Betrieben zuletzt eine so hohe Anzahl an Beschäftigen abgebaut, obwohl noch vor kurzer Zeit intensiv über mangelnde Fachkräfte diskutiert wurde. Die negativen Aussichten aus den vorherigen Befragungen werden damit bestätigt. Dennoch haben immerhin auch 28 % der Befragten Mitarbeiter hinzugewonnen – dieser Anteil liegt nur knapp unter dem langjährigen Mittelwert von 30 %. Auch in den kommenden sechs Monaten will ein Viertel der befragten Unternehmen ihre Mitarbeiterzahl reduzieren, sodass mit weiteren Entlassungen zu rechnen ist. Demgegenüber geben jedoch mit gut 35 % so viele Unternehmen wie seit einem Jahr nicht mehr an, neue Mitarbeiter einstellen zu wollen. Auch hier zeigt sich die Spaltung der Branche zwischen Unternehmern, die weiter pessimistisch in die Zukunft schauen sowie derer, die eine Belebung des Marktes erwarten.

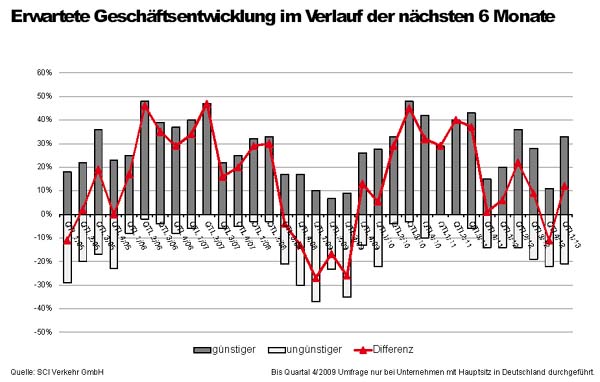

Der Ausblick auf die kommenden sechs Monate wird von den befragten Topmanagern sehr inhomogen beurteilt. Insgesamt überwiegt jedoch die Aussicht auf eine günstigere Geschäftsentwicklung. 33 % der befragten Unternehmen erwarten eine positive Geschäftsentwicklung und 46 % rechnen mit einer stabilen Entwicklung. Während der Anteil der positiven Bewertungen im Vergleich zum Vormonat deutlich steigt, liegt der Anteil der pessimistischeren Beurteilung nahezu unverändert bei gut 20 %. Ein Rückblick auf die vorangegangenen Befragungen zeigt jedoch, dass die tatsächliche Entwicklung dieser Einschätzung nur bedingt folgt. Zwar gab es im zweiten Quartal 2012 nach zuvor positiver Prognose der Geschäftsentwicklung eine leichte Erholung des Geschäftsklimas und der Nachfrage, ein Quartal später stürzte sie entgegen der Einschätzung vieler Unternehmen jedoch wieder ab. Inwieweit sich in den kommenden Quartalen die Bahnbranche erholt oder ob die Hoffnung enttäuscht wird, können erst die nächsten SCI GLOBAL RAIL INDEX Befragungen zeigen. Die aktuellen Prognosen der SCI Verkehr für die kommenden fünf Jahre zeigen ein differenziertes Bild: Während die Nachfrage nach Hochgeschwindigkeitsfahrzeugen und das Güterwagengeschäft regional Schwächen aufweisen, wächst z. B. der Markt für Light Rail Fahrzeuge sehr robust weiter.Aufgrund der guten wirtschaftlichen Lage in 2012 sind die Investitionen erwartungsgemäß in dem Jahr erneut mehrheitlich gestiegen.

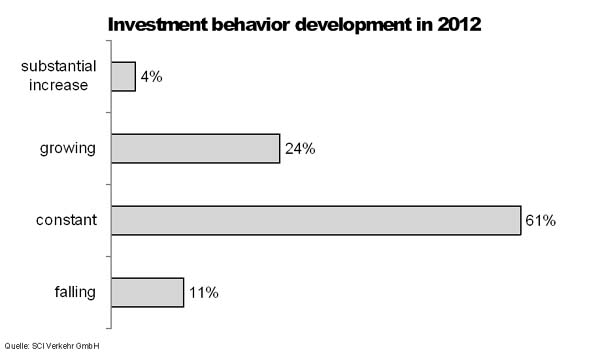

Aufgrund der guten wirtschaftlichen Lage in 2012 sind die Investitionen erwartungsgemäß in dem Jahr erneut mehrheitlich gestiegen. Der SCI Global Rail Index basiert auf ca. 100 Meldungen von repräsentativen Unternehmen aus der weltweiten Bahnbranche. Die Unternehmen werden regelmäßig gebeten, ihre gegenwärtige Geschäftslage zu beurteilen und ihre Erwartungen für die kommenden sechs Monate mitzuteilen. Sie können ihre Lage mit "gut", "befriedigend" oder "schlecht" und ihre Geschäftserwartungen für die kommenden sechs Monaten als "günstiger", "gleich bleibend" oder "ungünstiger" kennzeichnen. Der Saldowert der gegenwärtigen Geschäftslage ist die Differenz der Prozentanteile der Antworten "gut" und "schlecht", der Saldowert der Erwartungen ist die Differenz der Prozentanteile der Antworten "günstiger" und "ungünstiger". Das Geschäftsklima ist ein transformierter Mittelwert aus den Salden der Geschäftslage und der Erwartungen. Quelle:/Fotos: SCI Verkehr GmbH | |